令和5年10月1日からインボイス制度が開始されます。スタジオにおいてはどのような影響があるのでしょうか。こちらでは、インボイス制度の概要から、税務署への必要な届け出などのスタジオが行うべきアクションまでを整理していきたいと思います。

インボイス制度の概要

令和5年10月1日より、免税事業者への消費税の支払いが、消費税申告の際に控除できなくなります。つまりインストラクターへの報酬の支払いに含まれる消費税に関して、納税額から控除することができなくなるのです。

では、控除するには、どのようにしたらよいのでしょうか?基本的には、以下の3ステップを行う必要があります。

1.免税事業者(インストラクター)が課税事業者となる

2.課税事業者が適格請求書発行事業者登録番号(以下、登録番号)を取得する

3.報酬支払いの際の請求書※に登録番号を記載する

※請求書がない場合は、支払明細への記載でもOK

※経過措置あり、3年間80%控除、その後の3年間50%控除

スタジオ経営への影響

なにもしなかったらどうなるの?

免税事業者に支払っている消費税について、消費税申告の際に控除できなくなります。ここで、消費税の納税額にどのような影響がでるか見てみましょう。

<条件>

スタジオ売上金額:2200万円(うち消費税200万円)

報酬の支払い:1100万円(うち消費税100万円)

その他経費:ここでは0円とします

上記の条件で、以下各年が同じ売上、支払い、全インストラクターが免税事業者のままだった場合を見ていきます。

<令和5年9月30日まで(インボイス制度前)>

消費税の預り金:200万円

消費税の支払い:100万円

消費税の納税額:200万円-100万円=100万円

<令和5年10月1日以降>

消費税の預り金:200万円

消費税の支払い:100万円

消費税の納税額:200万円-(100万円×80%)=120万円

<令和8年10月1日以降>

消費税の預り金:200万円

消費税の支払い:100万円

消費税の納税額:200万円-(100万円×50%)=150万円

<令和11年10月1日以降>

消費税の預り金:200万円

消費税の支払い:100万円

消費税の納税額:200万円-(特例措置なし)=200万円

いかがでしょうか。徐々に消費税の納税負担が増えていき、経営への影響が大きくなってくるのがわかるのではないでしょうか。

これまでどおり控除を行いたい場合は、免税事業者であるインストラクターに課税事業者になって登録番号を取得してもらう必要があるということがわかると思います。

一方で、インストラクターにはどのような影響があるのでしょうか。

インストラクターへの影響

ここでは、インストラクター目線でどのような影響があるか考えていきたいと思います。

なにもしなかったら(免税事業者のままだったら)どうなるの?

消費税の納税が免除されている免税事業者、できればそのままでいたいものです。では、免税事業者のままだったらどうなるのでしょうか。

1.契約先スタジオのコストが増える

→契約先スタジオの消費税の納税額が増えます。

2.契約の見直しを迫られる

→免税事業者であることで、契約先スタジオの消費税の納税コストが増えるため、条件の見直し/報酬の減額を迫られる可能性があります

3.契約がなくなるかもしれない

→課税事業者になるのは自由意志で、免税事業者であることを理由に契約を終了させられることはありません。しかしながら、契約先スタジオのコストが増えるということは、総合的な経営判断により契約が終了になる可能性があります。

では、インストラクターが課税事業者になるとはどういうことでしょうか?

インストラクターが課税事業者になるとは?

インストラクターが免税事業者から課税事業者になると端的に以下のデメリットがあります。

1.消費税の申告が必要になる

2.申告の事務作業が増える

3.消費税の納税分の収入が減る

デメリットが多く、課税事業者になるのが消極的になるかもしれませんが、以下のように消費税の納税を少額に抑えられる可能性も残っています。

消費税の納税は減らせるかもしれない

<消費税の納税額の計算>

預かり消費税(報酬の際に受け取った消費税)-支払い消費税(経費の支払いの際に払った消費税)=納税額

ですから、経費の支払いが多ければ、消費税の納税も少額で済む可能性があります

国の狙い、インボイス制度の狙いとしても、免税事業者→課税事業者に促していきたいということです。さらなる税制や制度で免税事業者がさらに不利にならないとも限りません。今後は、インストラクターのような個人事業主であっても、課税事業者になることが当たり前になるのではないでしょうか。

インストラクターが課税事業者になるには?

所轄の税務署で以下の登録申請を行いましょう。

1.課税事業者への申請

2.適格請求書発行事業者登録と登録番号の取得

いつでも受付は行われていますが、令和5年9月30日までは免税事業者でいたいものです。課税事業者への登録日を令和5年10月1日からと指定もできます。登録には時間もかかるようですので、登録の意思がある場合は早めに行いましょう。

スタジオの行うべきアクション

このままでは、経営への影響が大きくなるインボイス制度。では、いつ、なにを行う必要があるのでしょうか。

①インストラクターへの課税事業者になるかどうかの意思確認

インストラクターに、課税事業者になるかどうかの意思確認を行いましょう。

※インストラクターへのインボイス制度の説明は時間もかかりますし、間違いなどが発生した場合は責任問題にも発展しかねません。国税庁のインボイス特集ページをご案内しましょう。

②課税事業者になる意思がないインストラクターとの条件交渉

課税事業者になるのは自由意志なので、強制はできません。スタジオのコストが増えることを説明して、条件交渉を行いましょう。

条件が変更となる場合は、令和5年10月1日までに契約の変更も行いましょう。

③インストラクターの登録番号の管理/支払明細への登録番号の記載

<タイミング:令和5年10月1日から>

スタジオでは、インストラクターから請求書をもらうというよりは、支払明細をインストラクターへ発行している場合が多いのではないでしょうか?インボイス制度では登録番号が記載された請求書を保管する必要がありますが、登録番号が記載された支払明細の保管でもOKとされています。

④その他:自社の登録番号の申請

お客様、取引先から、登録番号を記載した領収書・請求書を求められる場合が考えられます。自社の登録番号の取得も忘れずに行いましょう。令和5年10月1日までに登録番号を取得するには、令和5年3月31日までに所轄の税務署に申請する必要があります。

最後に、インボイス制度は、スタジオの経営及びインストラクターへの影響が大きく、準備も大変です。いまから抜かりのないように準備していきましょう。

ご参考:国税庁インボイス特集ページ

国税庁国税庁

インボイス特集ページ

<国税庁インボイス制度に関する問い合わせ先>

フリーダイアル:0120-205-553(無料)

受付時間:9:00~17:00(土日祝除く)

以下、ZIPシステムでの対応になります。

ZIPシステムでのインボイス制度対応

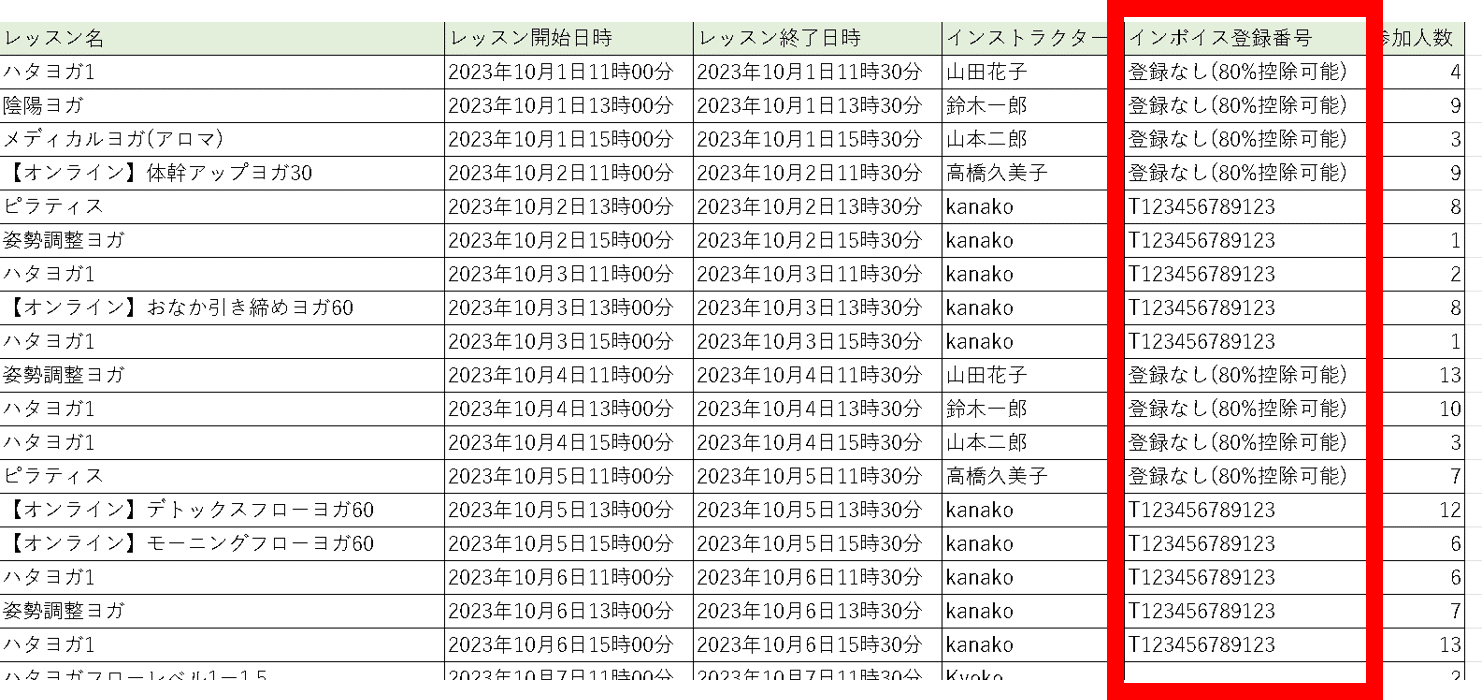

ZIPシステムでは、多数のインストラクターとのやり取り、登録番号の管理、報酬計算及び支払明細への登録番号の表示などをスムーズに行うために、以下の機能を用意しています。

インストラクター自身による登録番号の管理

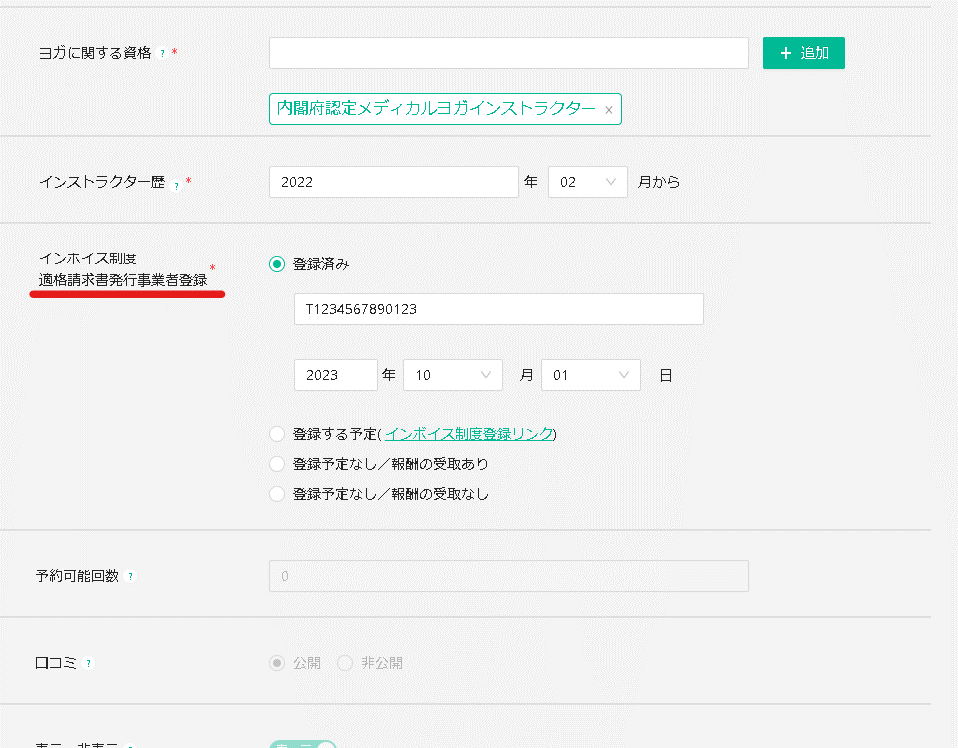

ZIPシステムでは、インストラクターがプロフィールの編集や、自分のレッスンスケジュール、オンラインレッスンが開催できる管理画面を持っています。そのインストラクター管理画面では、課税事業者への登録の意思確認から、取得済みの登録番号の入力・管理を行うことができます。

入力されたデータは、管理者の管理画面で確認でき、条件交渉などに利用することができます。

インストラクター専用のインボイス登録

報酬用データでの登録番号の記載

報酬用データにて、開催したレッスンごとに登録番号が付加されているので、報酬を計算し、支払明細を作成する際に、スムーズに登録番号を取得・表示することができます。